مدل BSC مخفف شده عبارت Balanced ScoreCard می باشد .همانگونه که میدانیم ابزارهای مشخص و دقیقی جهت پیوند دادن استراتژیها و خط مشی های یک سازمان با عملکردهای روزمره سازمان وجود ندارد . هیات مدیره ، مدیر عامل و مدیران ارشد ، توسط جلسات و نشست های پی در پی به تدوین هدف ، ماموریت و ارزشهای سازمان خود پرداخته و با بررسی منابع و شرایط مختلف مانند محیط بیرونی ، فرصتها و تهدیدات ، نقاط ضعف و قوت و … سازمان باید به استراتژیهای خود دست یابد تا در نهایت به اهدافش دست پیدا کند . پس سازمان باید از این پس در مسیر استراتژی حرکت کند . یعنی تمامی فعالیت هایی که در سازمان صورت می گیرد ، هر منبع مالی و غیر مالی که تخصیص داده میشود ، باید در راستای حمایت از خط مشی و استراتژی سازمان صورت پذیرد .

مدلBSC چیست ؟

مدل BSC چارچوبی است که استراتژیهای سازمانی را به صورت مجموعه ای از اهداف قابل اندازه گیری از جهات سرمایه گذاران ، مالکان ، سهامداران خارجی و خود سازمان بیان می دارد . اگر این معیارهای اندازه گیری اهداف در ارتباط با آنها و مقاصد سازمان به طرز صحیحی انتخاب شده باشند ، BSC به سازمان کمک میکند تا به اهداف استراتژیک خود دست یافته و مدیران را توانمند میسازد که جهت تحقق اهداف استراتژیکی روی فعالیتهای مربوطه تمرکز داشته باشند و سازمان را به چشم اندازهای استراتژیک خود نزدیکتر میسازد .

منشا پیدایش BSC :

در پی نا کارامدی روشهای متداول اندازه گیری و استراتژی گذاری سازمانی که اکثرا بر اساس فاکتورهای مالی پایه ریزی شده بودند ، مطالعاتی بر پایه عملکرد واقعی سازمان جهت پیدا کردن یک روش بهینه مدیریتی در برابر اهداف کلیدی استراتژیک آغاز شد و نهایتا منجر به ابداع روش BSC گردید .

کاربرد های متداول :

– اولویت گذاری سرمایه گذاریها و فعالیتهای مربوط به اهداف استراتژیک

– تمرکز مدیریتی بر دستیابی به اهداف استراتژیک

– پشتیبانی از یاد گیری مستمر در خصوص ارتباط علت و معلولی عوامل استراتژیک تاثیرگذار بر سازمان

– پشتیبانی از ارتباط دو طرفه اولویتهای استراتژیک و عملکرد سازمانی

خروجی های متداول :

– مجموعه ای از اولویتهای مرتبط با اهداف استراتژیک و اندازه گیریها

– یک بیانیه روشن و شمرده از آرمان و استراتژی سازمان

– مجموعه ای از اهداف استراتژیک قابل اندازه گیری که جنبه های 4 گانه BSC را پوشش میدهد .

عوامل کلیدی موفقیت در BSC :

– فرآیندهای مدیریتی به اجرا گذاشته شده و از پیش تعیین شده جهت بکار گیری ، تجدید و بازنگریBSC در تمامی زمانها

– همایت و اهتمام کلیه اعضای تیم مدیریتی سازمان

توصیه های اجرایی :

برجسته ترین معضل در طراحی BSC ، منتخبی از اندازه گیریها و معرفی یک روش نو برای فعالیت که امکان استفاده کاربردی از اطلاعات BSC میباشد . سازمانهای پیشرفته برای هر بخش از سازمان ، BSC محدودتری را تعریف می کنند و این BSC ها در مجموع BSC سازمان را تشکیل میدهند . معمولا BSC سازمان هر دو سال یکبار به تبع تغییر اهداف استراتژیک سازمان ، دچار تغییراتی میشود .

مدل BSC چگونه کار میکند ؟

جنبه های کلیدی مورد تاکید BSC عبارتند از :

– روابط علی : این باور وجود دارد که مدیران قادر به شناسایی آن چیزهائی هستند که به نتایج کلیدی موفقیت منجر میشوند .

– یادگیری : این باور وجود دارد که یک بازخورد مناسب مدیران را قادر میسازد تا راههای بهبود را شناسائی کنند .

– کار گروهی : این باور وجود دارد که سازمانهائی که فعالیتهای آنها در قالب تیمها انجام میپذیرد به خوبی در زمینه کارآئیهای فردی نیز ، قابلیت دارند .

– ارتباطات : این باور وجود دارد که جهت نیل به حد بالائی از عملکرد در داخل سازمان یک ارتباط واضح بین اهداف ، اولویتها و توقعات ضروری میباشد .

– اطلاعات مورد اندازه گیری ، حداقل به تفکیک چهار بخش BSC گردآوری شده و در سازمان بصورت فرمهای کاغذی یا الکترونیکی به گردش در می آیند و در جلسات نظام مند مدیریتی مورد استفاده قرار میگیرند .

– اطلاعات BSC برای هر سازمان منحصر به فرد می باشد و قابل استفاده توسط سازمانهای دیگر نمیباشد .

مقایسه مدل های BSC و EFQM :

مدل های BSC و EFQM ابزارهائی جهت اندازه گیری عملکرد سازمان در مسیر تعالی سازمانی میباشند و از طریق مشخص نمودن افت های عملکردی برای تیم مدیریتی عمل میکنند .

در بسیاری از موارد این دو متد به عنوان جایگزین هم معرفی شده اند ، ولیکن از بسیار متفاوتند و در انها فرآیندهای متفاوتی بکار گرفته میشوند . BSC در مقایسه با EFQM در زمینه مدیریت استراتژیک سازمان کاربرد مناسب تری دارد . لذا BSC در فعالیتهای مدیریت استراتژیک سازمان بصورت موازی با EFQM بکار برده میشود .

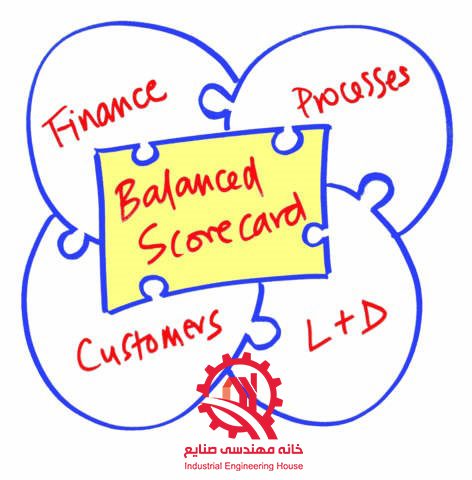

مدل BSC در 4 منظر مالی ، مشتریان ، فرآیندهای داخلی ویادگیری و رشد سازمان را متعهد میکند که شاخصهای اندازه گیری را تعریف و مورد پایش قرار دهد . در این ابزار باید تعدادی شاخص عملکردهای کلیدی (KPI) برای این چهار منظر انتخاب شود . این شاخصها باید به نحوی معرفی شوند که بیان گر دور یا نزدیک شدن سازمان به استراتژی خود باشند . BSC بیان کننده موقعیت انی سازمان در قبال استراتژیهای خود است . ( مانند کابین خلبان )

در مرحله بعدی ، پس از تهیه و تدوینBSC اصلی ، سازمان باید آن را به BSC های هر واحد تجزیه نماید . واحدها برای ارزیابی عملکرد ، BSC جداگانه ای در راستای BSC اصلی شرکت طراحی و تدوین میکنند . معمولا اطلاعات هر BSC که عمدتا شاخصهای عددی و آماری هستند بطور ماهیانه بروزآوری و در تمامی واحد ها به اطلاع تمام پرسنل شرکت رسانده می شود . حال تمامی پرسنل با نگاه به اطلاعات تنها یک صفحه کاغذ و شاخصهای ذکر شده در آن میتوانند وضعیت سازمان را در قبال استراتژی درک کنند . در مقابل هر شاخص عدد مرتبط با آن درج میشود . رنگهای زمینه آن عدد نمایانگر وضعیت آن میباشند . برای مثال رنگ سبز بیانگر وضعیت مطلوب ، زرد غیر مطلوب و قرمز بحرانی بودن می باشد .

گرد اوری آمار و اطلاعات شاخصهای ذکر شده بصورت ماهیانه بدون زیر ساختهای تکنولوژی اطلاعات ، ممکن نخواهد بود . لذا زیر ساختهای تکنولوژی اطلاعات یک سازمان که بطور مستمر و منظم اطلاعات مختلف این شاخصها اطلاعات مختلف این شاخصها را از تمام سطوح شرکت جمع آوری و بروزآوری میکند ، امری حیاتی است.

جهت کسب اطلاعات بیشتر با شماره های 66483721-66483912-021 تماس حاصل نمایید.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave A Comment